تحليل وثيقة سلطة النقد في هونغ كونغ: تحقيق التوازن بين الصرامة والمرونة في تنظيم العملات المستقرة

تعمل هونغ كونغ بسرعة لإقرار تشريعات العملات المستقرة.

في 29 يوليو، أصدرت هيئة النقد في هونغ كونغ (HKMA) إرشادات تنظيمية خاصة بالمصدرين المرخصين للعملات المستقرة، إلى جانب ملخص الاستشارة الخاص بالإرشادات، و"إرشادات مكافحة غسل الأموال وتمويل الإرهاب (الخاصة بالمصدرين المرخصين للعملات المستقرة)" وملخص الاستشارة الخاص بها، بالإضافة إلى وثيقتين توضيحيتين. توفر هذه الوثائق قواعد تنفيذ مفصلة لنظام تنظيم العملات المستقرة الذي يبدأ العمل به في 1 أغسطس.

في وقت سابق، في 21 مايو، أقر المجلس التشريعي في هونغ كونغ رسميًا قانون العملات المستقرة، ما يمثل إرساءً لنظام الترخيص للمصدرين المدعومين بالعملات الورقية.

من إصدار القانون وحتى إصدار الإرشادات المساندة والتطبيق الكامل للإطار، أنجزت هونغ كونغ "آخر ميل" في بناء تنظيم العملات المستقرة لديها في أقل من ثلاثة أشهر.

كيف ترتبط جميع هذه الوثائق ببعضها؟

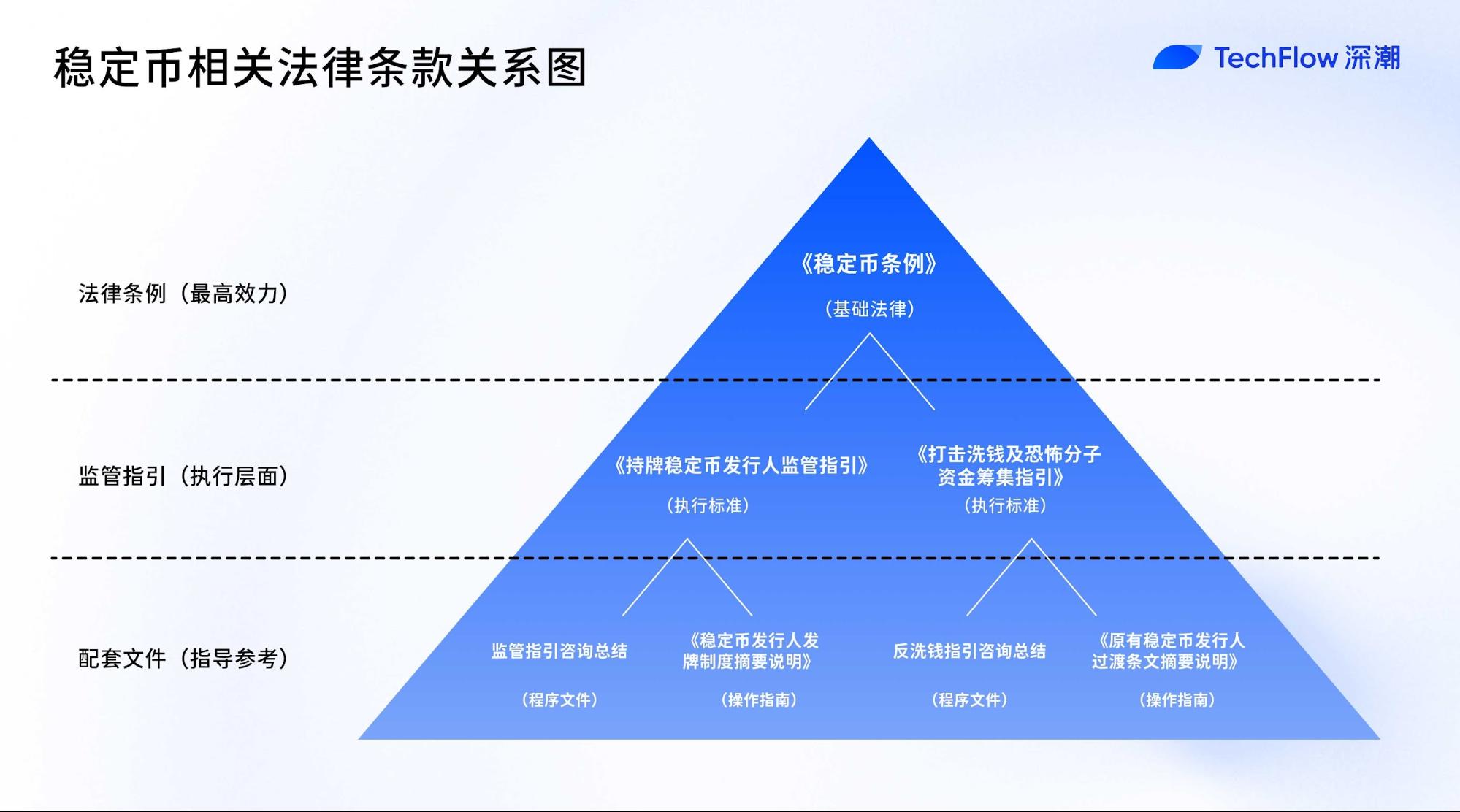

يضم الإطار التنظيمي للعملات المستقرة في هونغ كونغ: قانونًا واحدًا (قانون العملات المستقرة)، مجموعتين من الإرشادات (مع ملخصات الاستشارة)، ووثيقتين توضيحيتين، مما يشكّل سلسلة متكاملة تبدأ من الأساس القانوني وصولاً إلى التعليمات التشغيلية وإجراءات الترخيص.

تتضمن الوثائق التنظيمية بالتفصيل:

- قانون أساسي واحد: قانون العملات المستقرة (تم إصداره في مايو)

- إرشادات تنظيمية للمصدرين المرخصين للعملات المستقرة وإرشادات مكافحة غسل الأموال وتمويل الإرهاب

- ملخصا استشارة: تعرضان عملية الاستشارة العامة وردود الهيئة التنظيمية بشأن الإرشادات السابقة

- وثيقتان توضيحيتان: لمحة عن نظام ترخيص مصدري العملات المستقرة ولمحة عن الأحكام الانتقالية للمصدرين الحاليين

يشكل قانون العملات المستقرة الأساس القانوني والنظامي لمنظومة الترخيص. أما الإرشادات التنظيمية، فتنقل المبادئ القانونية إلى معايير تشغيلية واضحة ومتطلبات امتثال محددة. تكتسب هذه الإرشادات قوة تنظيمية ملزمة وعلى المؤسسات المرخصة الالتزام الكامل بها.

ملخصات الاستشارة تؤدي وظيفة إجرائية. فهي ليست ملزمة قانونيًا، لكنها توثق ردود المنظم على ملاحظات السوق وتوضح نواياه وأسباب وضع كل إرشاد.

أما الوثائق التوضيحية، فتوفر شروحات عملية وإرشادات تنفيذية، وتقدم صورة شاملة للنظام التنظيمي وتعليمات طلب الترخيص لمساعدة الراغبين في التطبيق على اجتياز خطوات الامتثال المطلوبة بسهولة.

في المجمل:

القانون "يرسم القواعد"—فيحدد تعريف العملة المستقرة، الجهات المؤهلة للإصدار، والمبادئ التنظيمية الأساسية؛

الإرشادات التنظيمية "تحدد المعايير"—وتشمل أحكام الامتثال الفني مثل الحد الأدنى لرأس المال، متطلبات إدارة المخاطر، واشتراطات الإفصاح؛

الوثائق التوضيحية "ترسم خارطة التنفيذ"—وتوضح كيفية التقديم للترخيص، وآلية فترة الانتقال، ونهج المنظم في الرقابة والتطبيق.

إرشادات المصدرين المرخصين للعملات المستقرة: الجانب "الصارم" و"المرن" لحد 25 مليون دولار هونغ كونغي

نركز على الوثيقة المحورية: "الإرشادات التنظيمية للمصدرين المرخصين للعملات المستقرة". فهي تفصّل متطلبات الامتثال التشغيلي وتؤثر مباشرة على عمليات المصدرين ومصالح السوق.

إذا كان قانون العملات المستقرة يمثل قاعدة تنظيم الإصدار، فإن هذه الإرشادات الممتدة على 89 صفحة تشكل الأعمدة التي يقام عليها البناء.

بدءًا من حد أدنى لرأس المال 25 مليون دولار هونغ كونغي، إلى 12 اشتراطًا صارمًا لإدارة المفاتيح الخاصة، وضعت HKMA إطارًا تنظيميًا صارمًا وعمليا يحيط بكافة التفاصيل التنفيذية تقريبًا.

حواجز الدخول: ليست سوقًا للجميع

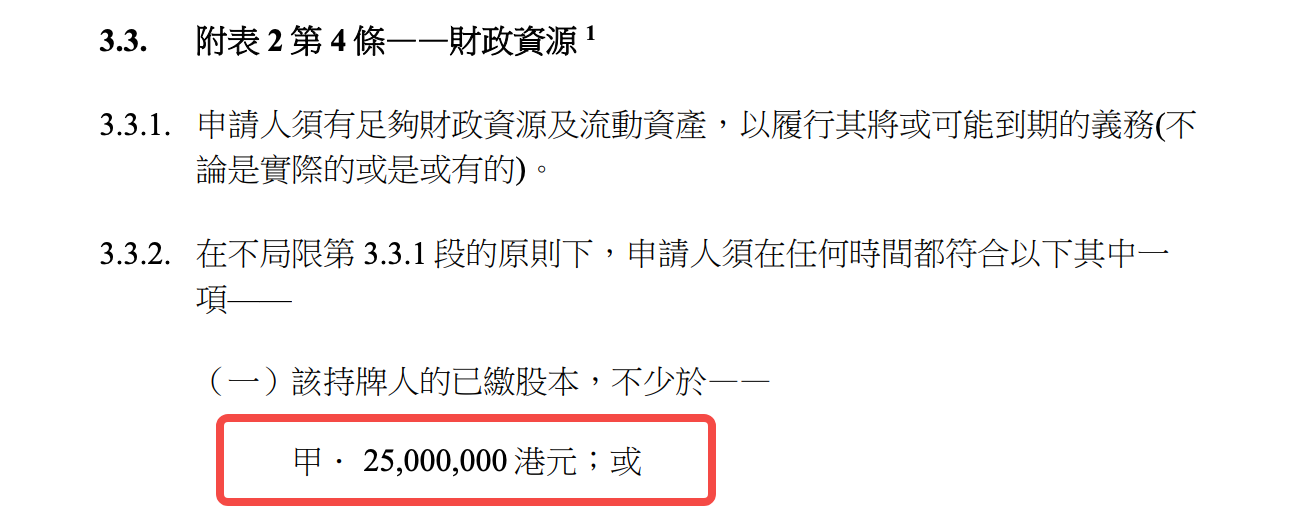

الحد الأدنى لرأس المال البالغ 25 مليون دولار هونغ كونغي (حوالي 3.2 مليون دولار أمريكي) يرتقي بهذه القواعد لتكون بين الأعلى عالميًا. للمقارنة، يشترط MiCA الأوروبي رأس مال أدنى قدره 350 ألف يورو لمصدري النقود الإلكترونية، بينما يشترط اليابان 10 ملايين ين (نحو 75 ألف دولار أمريكي). مستوى هونغ كونغ يعكس سعيها لضمان قاعدة مالية صلبة مع الإمساك بمساحة للابتكار.

رأس المال مجرد البوابة الأولى. معيار الكفاءة والملاءمة يتطلب النظر بعناية.

تخصص الإرشادات فصلاً كاملاً لسبعة معايير رئيسية تشمل: السجل الجنائي، الخبرة العملية، القوة المالية، الالتزام الزمني، وحتى عضويات مجالس الإدارة الخارجية. ويُشترط هنا أن يكون ثلث أعضاء مجلس الإدارة على الأقل من المديرين المستقلين غير التنفيذيين، بما يتماشى مع معايير حوكمة الشركات المدرجة.

عمليًا، يتطلب إصدار عملة مستقرة في هونغ كونغ رأس مال قوي وفريقًا يتمتع بالخبرة والجدارة. شركات الويب3 الناشئة التي تعتمد على المؤسسين التقنيين ستحتاج لإعادة هيكلة الحوكمة واستقطاب خبراء ماليين للامتثال للمعايير.

أما القيود على الأنشطة التجارية فتمضي أبعد: لا يجوز للجهة المرخصة الانخراط في أي "أنشطة تجارية أخرى" دون موافقة كتابية مسبقة من HKMA، ما يصنفها كمؤسسات متخصصة أشبه بمزودي خدمات الدفع أو مصدري النقود الإلكترونية. وهذا يوجه رسالة واضحة للفرق التي تسعى لبناء نظام متكامل يجمع بين DeFi والعملات المستقرة: عليهم مراجعة نماذج أعمالهم بعناية.

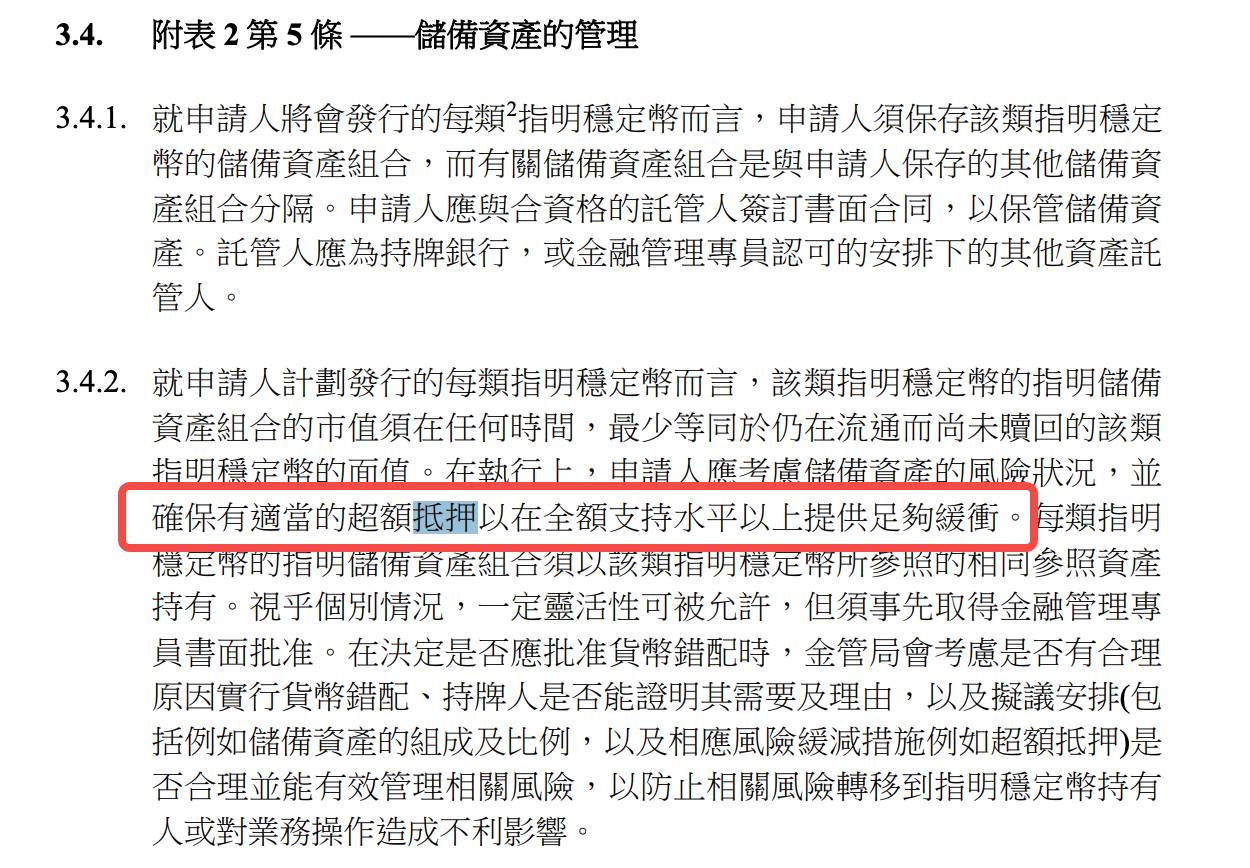

إدارة الاحتياط: التغطية 100% ليست سوى البداية

تتبع هونغ كونغ سياسة "تجاوز التغطية الكاملة" في إدارة احتياطاتها للعملات المستقرة.

تشترط الإرشادات أن تتساوى القيمة السوقية لأصول الاحتياط مع القيمة الاسمية للعملات المستقرة المتداولة في جميع الأوقات، مع ضرورة "مراعاة مخاطر أصول الاحتياط وضمان تغطية زائدة ملائمة".

لا تحدد الإرشادات رقمًا دقيقًا لما هو "ملائم".

ومع اشتراط وضع حدود مخاطر للسوق وإجراء اختبارات الضغط الدورية، من المتوقع أن تقوم الجهات المصدرة بضبط نسب التغطية الزائدة باستمرار حسب الظروف.

هذه المرونة المبدئية تمنح مساحة حركة لكنها تزيد الأعباء التنظيمية—فالمصدرون مطالبون ببناء أنظمة تقييم مخاطر قوية لتبرير نسب الضمانات.

عند تحديد الأصول المؤهلة للاحتياط، تقدم هونغ كونغ توازنًا بين الحرص والانفتاح على الابتكار.

فإلى جانب النقد والودائع قصيرة الأجل، تسمح الإرشادات باستخدام "الأصول الرمزية المؤهلة"، ما يفتح الباب نظريًا لاستخدام سندات الخزانة الأميركية المرمّزة أو ودائع البنوك المرمّزة مستقبلاً.

ينبغي الإشارة خاصة إلى شرط الفصل القانوني للضمانات.

على الجهات المرخصة وضع ترتيبات قانونية فعّالة لعزل أصول الاحتياط عن أصولها التجارية، والحصول على آراء قانونية مستقلة لإثبات فعالية هذا الفصل. بذلك يضمن النظام بقاء حقوق حاملي العملات المستقرة محفوظة حتى في حالات الإفلاس، متجاوزًا مجرد الفصل المحاسبي التقليدي.

أما الشفافية، فالمعايير فيها مرتفعة. يجب على المصدرين الإفصاح أسبوعيًا عن مكونات وقيمة أصول الاحتياط، وتدقيق البيانات ربع سنويًا عبر مدققين مستقلين. للمقارنة، تنشر USDC تقارير احتياط شهرية فقط. وهذا يعزز الشفافية في السوق بشكل كبير.

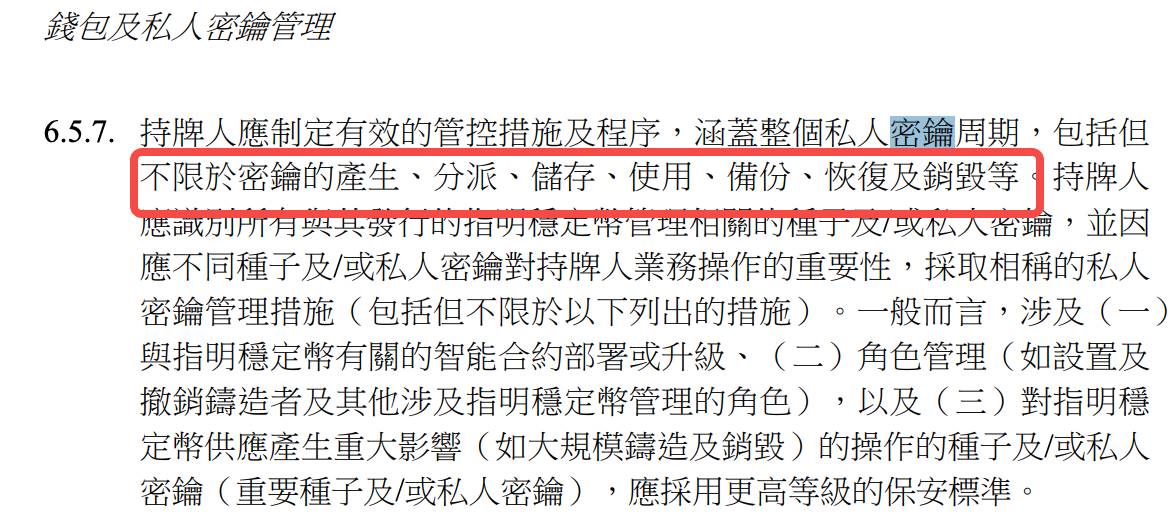

المتطلبات التقنية: إدارة المفاتيح الخاصة (Private Keys) بمعايير مؤسسية

تعكس الإرشادات فهماً معمقًا لتقنيات أمان Web3، خصوصًا بمجال إدارة المفاتيح الخاصة (Private Keys):

من التوليد حتى الإتلاف، مرورًا بالأمان الفيزيائي وآليات التصدي للاختراقات، هناك 12 متطلبًا تغطي دورة الحياة الكاملة للمفاتيح.

فعلى سبيل المثال: "المفاتيح الخاصة الحرجة يجب استخدامها في بيئة معزولة"—أي أن مفاتيح إصدار/حرق العملات المستقرة يجب ألا تتصل بالإنترنت ويجب إدارتها بالكامل دون اتصال؛

"استخدام المفاتيح يتطلب تفويضًا متعدد الأفراد"—بحيث لا يمكن لأي شخص منفرد إدارة المفاتيح الحرجة؛

"وسائط تخزين المفاتيح يجب أن تكون في هونغ كونغ أو مواقع تعتمدها HKMA"—ما يعني فعليًا منع الحفظ خارج البلاد.

تعكس هذه المتطلبات إدراك المنظم لمخاطر تقنية البلوك تشين، وتتجاوز مجرد نقل قواعد القطاع المالي التقليدي. في كثير من الجوانب، تستند هذه المعايير التنظيمية إلى أفضل ممارسات إدارة المفاتيح في المؤسسات الكبرى.

أما متطلبات تدقيق العقود الذكية من طرف ثالث فهي دقيقة أيضًا: يشترط على المصدرين تكليف "جهات خارجية مؤهلة" لإجراء تدقيق للعقود قبل النشر أو التحديثات، مع ضمان سلامة الأداء وتوافق المهام وارتفاع مستوى الأمان. وبالنظر إلى حداثة قطاع تدقيق العقود الذكية، لا يزال تحديد صفة "المؤهل" يمثل تحديًا متجددًا.

في مجال التحقق من هوية العميل، تدمج الإرشادات بين خصوصية Web3 ومتطلبات اعرف عميلك (KYC) المصرفية.

يجب على المصدرين تنفيذ تدقيق عناية واجبة للعميل قبل تقديم الخدمة، و"لا يمكن نقل العملات المستقرة إلا إلى عناوين محافظ مسجلة مسبقًا"—في توازن بين إخفاء الهوية ومتطلبات الامتثال التنظيمي.

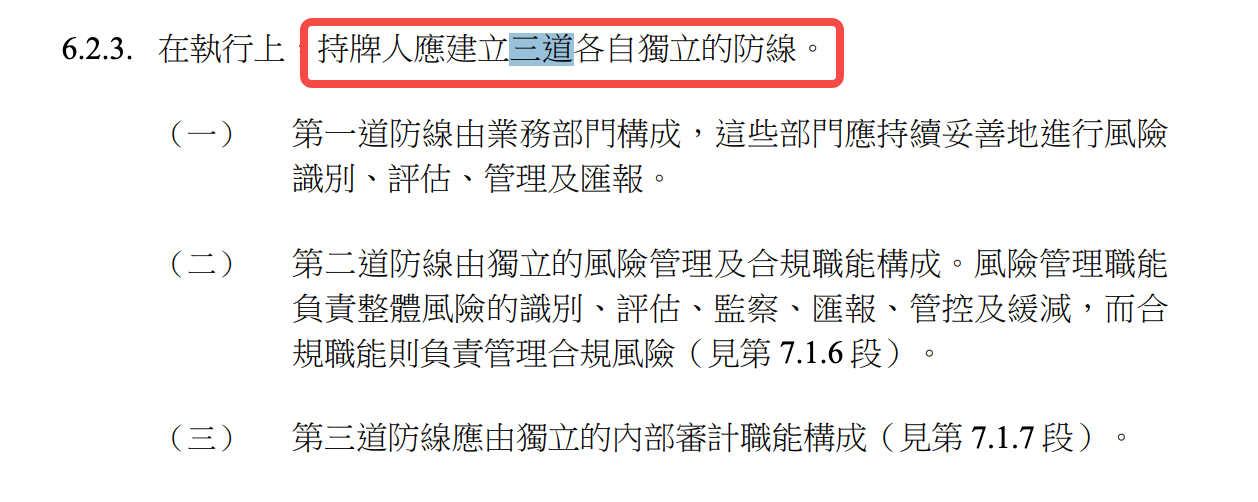

المعايير التشغيلية: نموذج مصرفي للعملات المستقرة

الاسترداد في اليوم التالي (T+1)، الحسابات المسبقة التسجيل، وثلاثة خطوط دفاع—جميعها متطلبات تعكس تطلع هونغ كونغ لأن يواكب نظام العملات المستقرة أفضل معايير إدارة المخاطر التشغيلية المعمول بها في القطاع المالي.

فعلى سبيل المثال، فيما يخص الاسترداد:

"يجب تلبية طلبات الاسترداد الصحيحة خلال يوم عمل واحد من استلامها"، وهو شرط T+1، ويعد أكثر صرامة من معظم العملات المستقرة الحالية؛ على عكس Tether التي تحتفظ بحق التأخير أو الرفض، تفرض هونغ كونغ التزامًا قانونيًا بالاسترداد السريع.

ومع ذلك، يمنح النظام المرونة في الظروف الاستثنائية: يمكن للجهة المرخصة تأجيل الاسترداد إذا حصلت مسبقًا على موافقة HKMA، عبر آلية تحاكي بنود "تعليق السحب" المصرفي لتخفيف الضغوط النظامية.

أما خطوط الدفاع الثلاث فهي مستمدة من أفضل النماذج المصرفية:

الخط الأول: الوحدات التنفيذية التشغيلية؛ الخط الثاني: إدارة المخاطر والامتثال المستقلة؛ الخط الثالث: التدقيق الداخلي. بالنسبة لفرق Web3 الناشئة، يتطلب الأمر إعادة هيكلة لتنظيم العمل وتوضيح المسؤوليات.

إدارة مخاطر الأطراف الثالثة مشددة كذلك.

سواء في حفظ الاحتياطيات، أو الاستعانة بتقنيات خارجية، أو توزيع العملات، يجب مراجعة كل ترتيبات الطرف الثالث بعناية وإخضاعها لإشراف مستمر. إذا كان مزود الخدمة خارج هونغ كونغ، يتعين تقييم قدرة المنظم المحلي على الوصول للبيانات، وإبلاغ HKMA عند الحاجة.

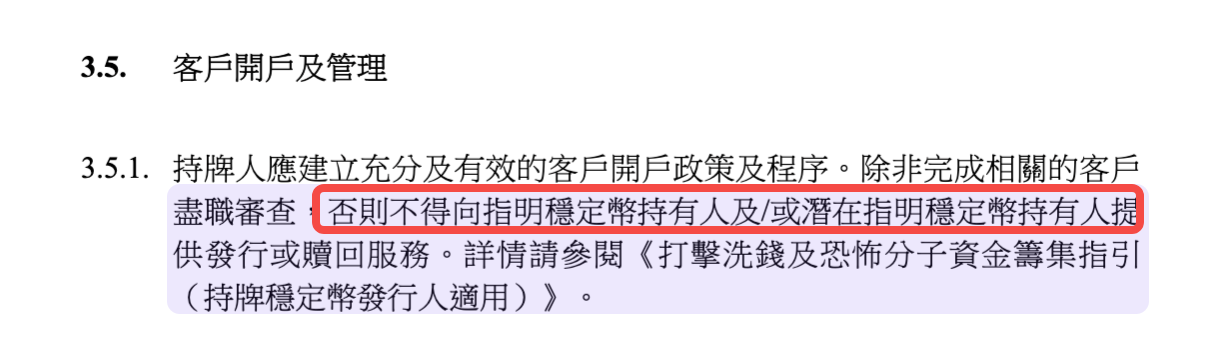

اعرف عميلك (KYC): هل يتوجب تسجيل كل حامل عملة مستقرة؟

KYC من أكثر النقاط إثارةً للجدل والمناقشة.

أشارت بعض التحليلات إلى أن الوثائق التنظيمية تلزم بصرامة كل حامل عملة مستقرة بالخضوع لإجراءات تحقيق الهوية، أي التسجيل الكامل بالاسم الحقيقي.

لنستعرض النص التنظيمي:

مع أن الإرشادات تميز بين "العملاء" و"الحامِلين"، إلا أن هذا التقسيم يظل في التطبيق مجرد أمر نظري—إذ يمكنك حيازة العملات المستقرة بحرية، لكن الاستخدام الكامل (أي الاسترداد النقدي متى شئت) يتطلب عادةً استكمال KYC.

بعض البنود تبدو مرنة نصًا:

- "لا تصدر العملات المستقرة المعيّنة إلا للعملاء."

- "تنطبق الشروط والأحكام على جميع حاملي العملات المستقرة (سواء كانوا عملاء أم لا)."

المغزى أن هناك مستخدمين بنظامين: الأول اجتاز KYC وأصبح "عميلًا"، والثاني لا يزال "حاملًا" دون تحقيق هوية. لكن التطبيق العملي هابط إلى نظام واحد تقريبًا.

النقطة المفصلية: "لا تتم أي عمليات إصدار أو استرداد للعملات المستقرة المعيّنة دون إتمام إجراءات العناية الواجبة للعميل."

بالتالي، الاسترداد مرهون باجتياز KYC والتحول من حامل إلى عميل.

ورغم ضمان الإرشادات لحق الاسترداد بالقيمة الاسمية—وهو ركيزة الاستقرار—تنفيذ هذا الحق مشروط بإتمام KYC واستعداد ورغبة المستخدم بذلك.

ومن لا يستطيع أو لا يرغب في إكمال KYC لأسباب متعلقة بالخصوصية أو الموقع، يكون الاسترداد خارج نطاق المتاح له.

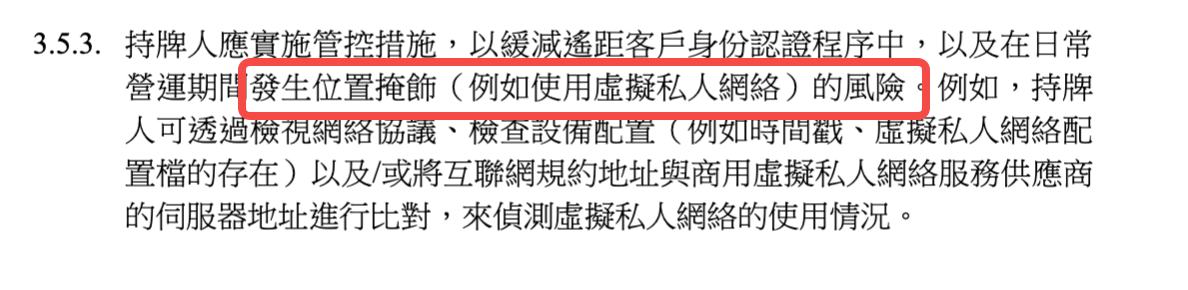

تفرض القيود الجغرافية حاجزًا إضافيًا.

تلزم الإرشادات المصدرين بـ"ضمان عدم إصدار أو عرض العملات المستقرة في الولايات القضائية المحظورة"، و"اتخاذ تدابير معقولة لكشف واستخدام ومنع شبكات VPN".

بالنسبة لمستخدمي العملات الرقمية العالميين، قد تمثل قواعد الحظر الجغرافي هذه قيدًا أشد من KYC نفسه.

أما بالنسبة لهونغ كونغ، فقد يكون ذلك خيارًا ضروريًا لتحقيق وضوح تنظيمي واستقرار مالي. ما إذا كان هذا النموذج سيصبح معيارًا عالميًا مستقبلا يبقى غير محسوم.

آلية الخروج: تخطيط استباقي لإدارة المخاطر

من جميع متطلبات التنظيم، قد تكون "خطة الانسحاب" الأقل إثارة للاهتمام والأكثر حسمًا في الأزمات.

تشترط الإرشادات أن يحتفظ كل مصدر بخطة انسحاب مفصلة تشمل تصفية أصول الاحتياط، التعامل مع طلبات الاسترداد، ونقل خدمات الأطراف الثالثة.

هذه المتطلبات تعكس إدراك المنظم العميق لمخاطر النظام.

فالعملات المستقرة، بخلاف غيرها من أصول الكريبتو، قادرة على الانتشار السريع بفضل ما تعد به من "ثبات"، وأي خلل فيها قد يهدد النظام المالي. فرض خطة انسحاب مسبقة يضمن السيطرة المنظمة على أسوأ السيناريوهات.

يجب أن تتناول الخطط آليات تصفية الأصول في "الظروف العادية والطارئة"، مثل:

إذا تراجعت السيولة، كيف يمكن تصفية الاحتياطيات دون خلق حالة هلع؟ أو إذا أنهى بنك شراكته، كيف ستتواصل عمليات الاسترداد؟

طريقة التعامل مع هذه الحالات تحدد قدرة العملة المستقرة على الصمود في الأزمات.

المنظور الأعمق للنهج التنظيمي في هونغ كونغ

عند مراجعة الإرشادات ككل، نجد أن تنظيم العملات المستقرة في هونغ كونغ يجمع بين التميز والعملية البراغماتية. فهو لا يعتمد النموذج الأمريكي القائم على "الرقابة بالحالات"، ولا الأوروبي القائم على "التقنين الصارم"، بل يمزج بين "المبادئ والقواعد".

تضع الإرشادات قواعد تفصيلية في مواطن المخاطر الكبرى كإدارة الاحتياط أو المفاتيح، وتترك المجال للمرونة في مقاييس المخاطر ونسب الضمانات.

هذا يعكس إدراكًا عمليًا بأن التطور السريع للقطاع يجعل التنظيم الصارم دون مرونة سريع البطلان.

ويقع حاجز رأس المال 25 مليون دولار هونغ كونغي دون الحد المطلوب لمنصات تداول الأصول الافتراضية (50 مليون دولار)، في حين تبقى المتطلبات الفنية صارمة مع فتح الباب للأصول الرمزية. وكذلك أُدرج التخطيط للطوارئ صميم المعايير التشغيلية.

أهم ما يميّز هذا الإطار أن هونغ كونغ تدرك أن العملات المستقرة ليست مجرد "عملات مشفّرة"، بل تشكل بنية تحتية أساسية تربط النظام المالي التقليدي باقتصاد المستقبل الرقمي. لذا، يجب أن تكون المعايير عالية لحماية الاستقرار المالي، مع مرونة تدعم الابتكار.

الرسالة واضحة:

هونغ كونغ ترحب بالمبتكرين المسؤولين؛ لكن عليهم الاستعداد لرقابة صارمة.

أي شركة تفكر بإصدار عملة مستقرة هنا عليها تقييم قوتها المالية والتقنية والتزامها التنظيمي بواقعية تامة.

على مستوى الصناعة ككل، يثبت نموذج هونغ كونغ أن التنظيم الذكي لا يكبح الابتكار، بل يوفر له بيئة خصبة للنمو.

فمع وضوح القواعد وشفافية آليات التنفيذ، تصبح التكاليف والإطار الابتكاري محددين بوضوح.

في النهاية، سيحافظ هذا النهج على مكانة هونغ كونغ الرائدة عالميًا في مجال الأصول الرقمية.

تنويه:

- هذه المقالة منقولة عن [TechFlow] وجميع الحقوق محفوظة للمؤلف الأصلي [David, TechFlow]. إذا كان لديكم أي اعتراض على النشر، يرجى التواصل مع فريق Gate Learn وسنتخذ اللازم على الفور وفق الإجراءات المعتمدة.

- تنويه: جميع الآراء والمعلومات الواردة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تُرجمت النسخ الأخرى من هذه المقالة بواسطة فريق Gate Learn. ولا يجوز نسخ أو إعادة توزيع أو اقتباس المقالات المترجمة إلا مع الإشارة إلى Gate.

مقالات ذات صلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

ما هو المعتاد؟

معدل التمويل الأصلي

ما هي تجارات الحمل وكيف تعمل؟