Análisis del documento de la Autoridad Monetaria de Hong Kong: equilibrio entre rigor y flexibilidad en la regulación de las stablecoins

Hong Kong acelera la implantación de su regulación sobre stablecoins.

El 29 de julio, la Autoridad Monetaria de Hong Kong (HKMA) publicó las Directrices Regulatorias para Emisores de Stablecoins Autorizados junto con el resumen de consulta, las “Directrices sobre Prevención del Blanqueo de Capitales y Financiación del Terrorismo (aplicables a emisores de stablecoins autorizados)” y su correspondiente resumen, además de dos documentos explicativos. Estos materiales recogen las normas detalladas de ejecución para el régimen normativo de stablecoins que entra en vigor el 1 de agosto.

Previamente, el 21 de mayo, el Consejo Legislativo de Hong Kong aprobó formalmente la Ley de Stablecoins, que establece un sistema de licencias para los emisores de stablecoins respaldadas por dinero fiduciario.

Entre la aprobación de la ley y la publicación de directrices técnicas y su plena entrada en vigor, Hong Kong completó la “última fase” de su marco regulador para stablecoins en apenas tres meses.

¿Cómo se interrelacionan todos estos documentos?

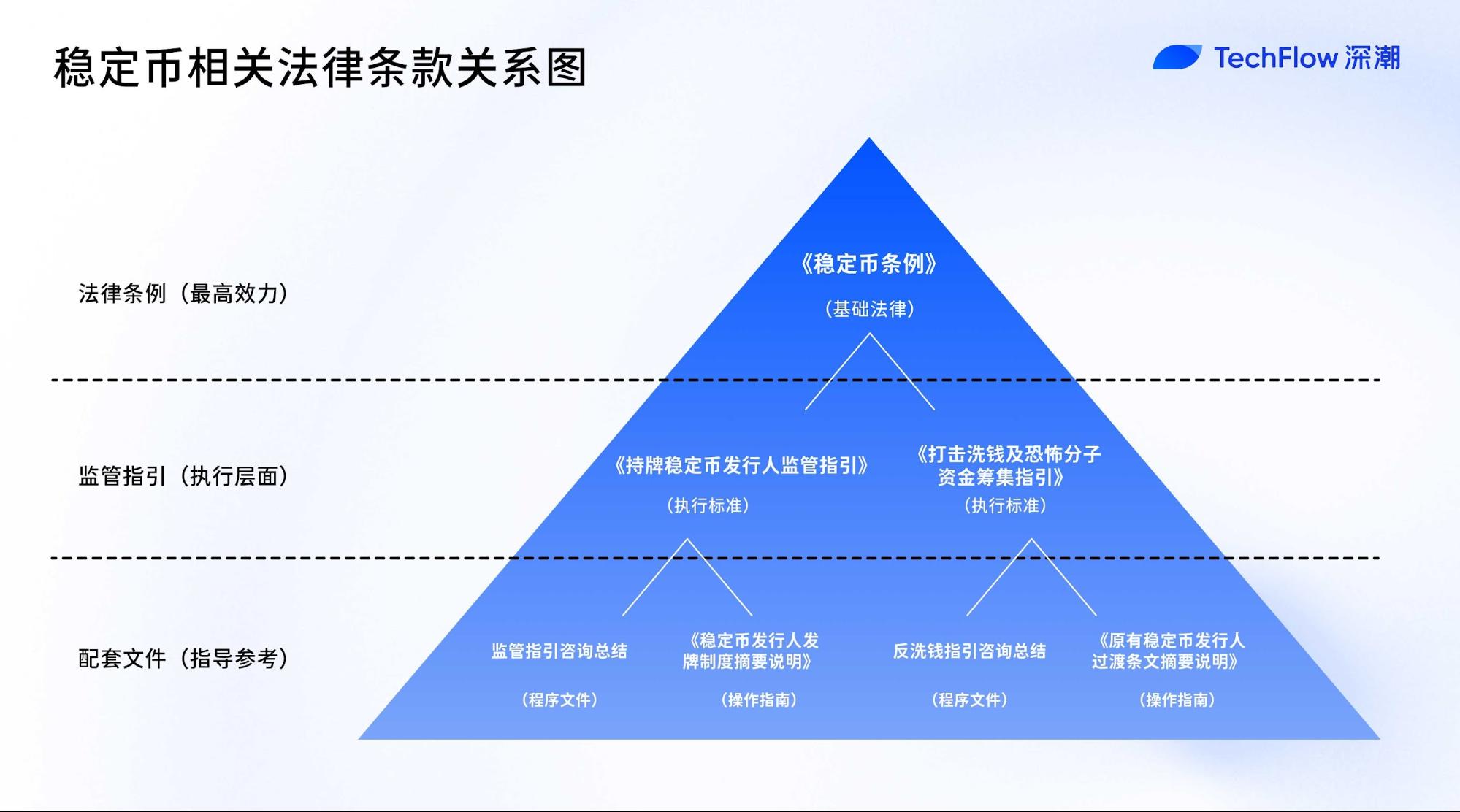

El marco de stablecoins de Hong Kong incluye: una ley (Ley de Stablecoins), dos conjuntos de directrices (con sus resúmenes de consulta) y dos documentos explicativos, formando así una cadena completa desde la base legal hasta los detalles prácticos y la orientación de solicitud.

En detalle, la documentación normativa consta de:

- Una ley clave: la Ley de Stablecoins (publicada en mayo)

- Dos conjuntos de directrices regulatorias: Directrices para Emisores de Stablecoins Autorizados y Directrices sobre Prevención del Blanqueo de Capitales y Financiación del Terrorismo

- Dos resúmenes de consulta: detallando el proceso de consulta pública y las respuestas de la HKMA sobre las directrices anteriores

- Dos documentos explicativos: Resumen del régimen de licencias para emisores de stablecoins y Resumen de las disposiciones transitorias para emisores existentes

La Ley de Stablecoins establece la base jurídica y la estructura del sistema de licencias. Los dos conjuntos de directrices regulatorias traducen los principios de la ley en estándares operativos concretos y exigencias de cumplimiento. Estas directrices tienen fuerza cuasi legal y resultan de obligado cumplimiento para las entidades autorizadas.

Los resúmenes de consulta tienen carácter procedimental. Aunque no son normativos, recogen las respuestas del supervisor a los comentarios del mercado y ayudan a clarificar la finalidad y el enfoque de la regulación.

Los documentos explicativos ofrecen interpretación y guía práctica para los participantes del mercado, con resúmenes del régimen regulador y las instrucciones de solicitud de licencia para facilitar la adaptación al marco y los trámites.

En síntesis:

La ley “marca las reglas”, definiendo qué es una stablecoin, quién puede emitirla y los principios reguladores básicos;

Las directrices regulatorias “establecen los estándares”, aportando requisitos técnicos como capital mínimo, controles de riesgo y obligaciones de transparencia;

Los documentos explicativos “proporcionan el mapa”, detallando cómo tramitar la licencia, las condiciones de transición y el enfoque supervisor de la autoridad.

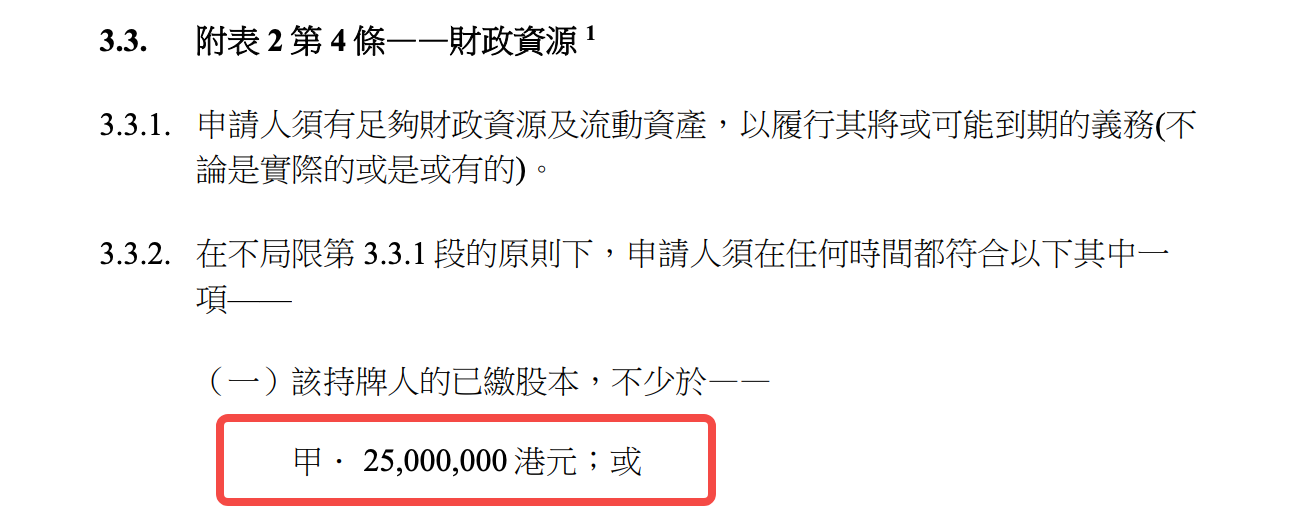

Directrices para Emisores de Stablecoins Autorizados: el umbral de 25 millones de HK$, entre el rigor y la flexibilidad

Para mayor claridad, nos centramos en el documento clave: las Directrices Regulatorias para Emisores de Stablecoins Autorizados. Este texto concreta los requisitos de cumplimiento para los emisores, incidiendo directamente en su operativa y en el interés de los actores del mercado.

Si la Ley de Stablecoins es el cimiento de la emisión de estos activos en Hong Kong, este manual de 89 páginas de Directrices para Emisores Autorizados constituye la estructura que da solidez a la edificación.

Desde los 25 millones de HK$ de capital mínimo hasta 12 exigencias estrictas para la gestión de claves privadas, la HKMA diseña un marco normativo riguroso y pragmático, que cubre casi todos los detalles operativos.

Barreras de entrada: solo para quienes cumplen altos estándares

El umbral de capital mínimo, 25 millones de HK$ (unos 3,2 millones de USD), sitúa a Hong Kong en la franja superior de la regulación global de stablecoins. A modo ilustrativo: el MiCA europeo exige al emisor de tokens de dinero electrónico un capital mínimo de 350.000 euros, y Japón fija el mínimo en 10 millones de JPY (unos 75.000 USD). La exigencia de Hong Kong pretende garantizar una base financiera sólida y preservar el acceso a la innovación.

El capital es solo el primer filtro. Destaca también el estándar de “idoneidad y probidad”.

Las directrices dedican un capítulo completo a siete criterios clave, desde antecedentes penales y experiencia profesional hasta solvencia financiera y compromiso temporal, incluyendo la revisión de posiciones externas en el consejo. Al menos un tercio del consejo debe ser independiente y no ejecutivo, como exige el gobierno corporativo en empresas cotizadas.

En la práctica, emitir stablecoins en Hong Kong exige no solo recursos, sino también contar con “el equipo adecuado”. Las startups de Web3 formadas por perfiles técnicos tendrán que renovar su gobierno e incorporar expertos financieros con experiencia para cumplir la regulación.

Las restricciones a la actividad van más allá: el titular de una licencia debe obtener autorización previa y por escrito de la HKMA antes de desarrollar “otras actividades empresariales”. Se considera así a los emisores de stablecoins como “entidades dedicadas”, semejantes a proveedores de servicios de pago o emisores de dinero electrónico. Para quienes aspiren a crear un ecosistema “DeFi + stablecoin” completo, este mensaje exige repensar el modelo de negocio.

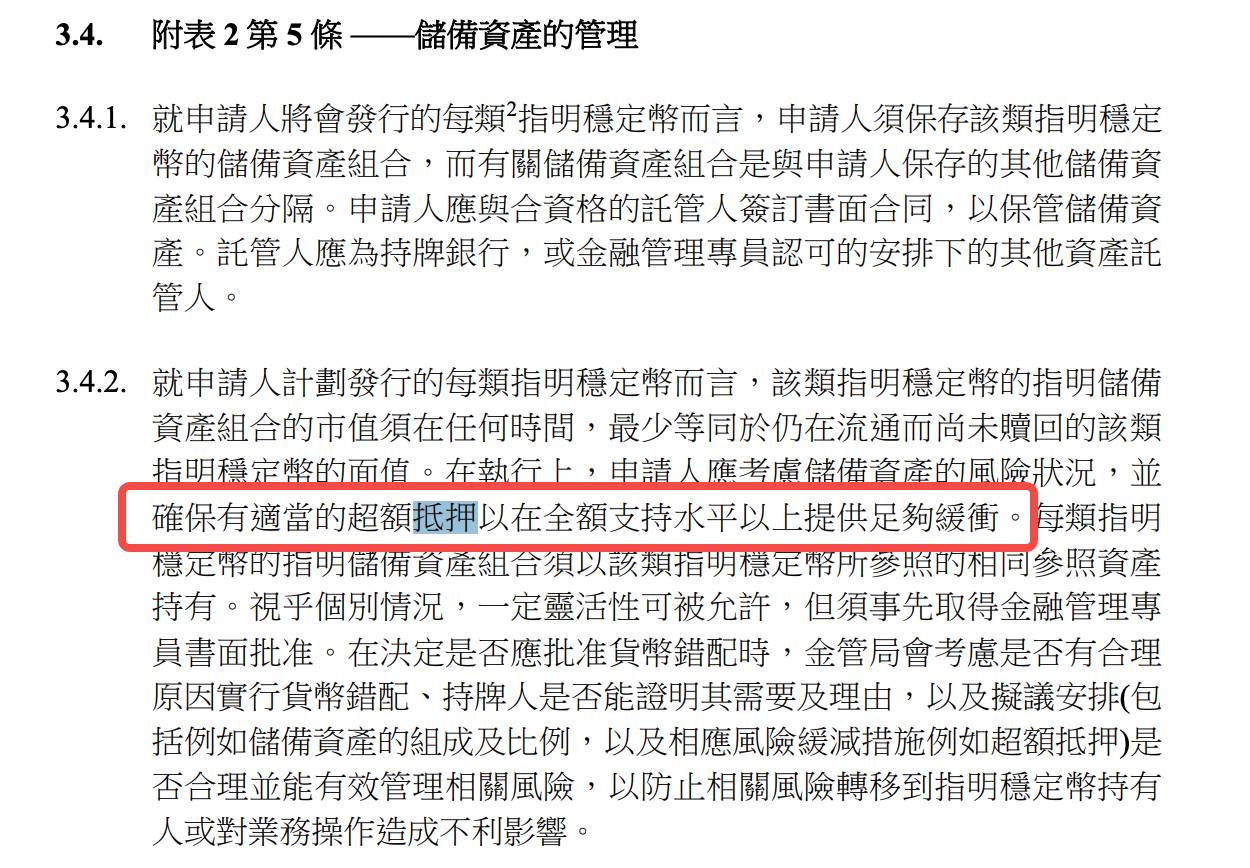

Gestión de reservas: el 100% es solo el inicio

Hong Kong impone una política de “sobrecolateralización igual o superior al 100%” en la gestión de activos de reserva.

La normativa exige que el valor de mercado de los activos de reserva “en todo momento” iguale o supere el valor nominal de las stablecoins en circulación, y que se “tengan en cuenta los riesgos de dichos activos, asegurando una sobrecolateralización adecuada”.

No se fija un umbral concreto ni una cifra, aunque se exige la fijación de límites internos de riesgo de mercado y la realización de pruebas de estrés periódicas. El regulador pretende que el ratio de sobrecolateralización se adapte dinámicamente a las condiciones de riesgo.

Este enfoque basado en principios concede flexibilidad, pero incrementa los costes de cumplimiento: los emisores deberán disponer de sistemas sólidos de evaluación de riesgos para justificar su nivel de colateralización.

Al definir los activos de reserva permitidos, Hong Kong combina cautela e innovación.

Junto a efectivo y depósitos a corto plazo, las directrices prevén expresamente los “activos tokenizados elegibles”. En el futuro, valores estadounidenses tokenizados o depósitos bancarios tokenizados podrían servir como respaldo.

Destaca el requisito de segregación fiduciaria.

El emisor debe establecer “acuerdos fiduciarios efectivos” para aislar jurídicamente los activos de reserva de los activos propios, y obtener dictámenes jurídicos independientes que certifiquen su validez. Así, la protección de los titulares de stablecoins queda asegurada incluso en caso de quiebra, superando la simple segregación contable.

Los requisitos de transparencia son estrictos: los emisores deben divulgar la composición y valor de mercado de las reservas semanalmente, y someterse a auditorías trimestrales por parte de auditores externos. Incluso stablecoins internacionales conformes como USDC solo publican informes mensuales. Hong Kong eleva así el listón de la transparencia sectorial.

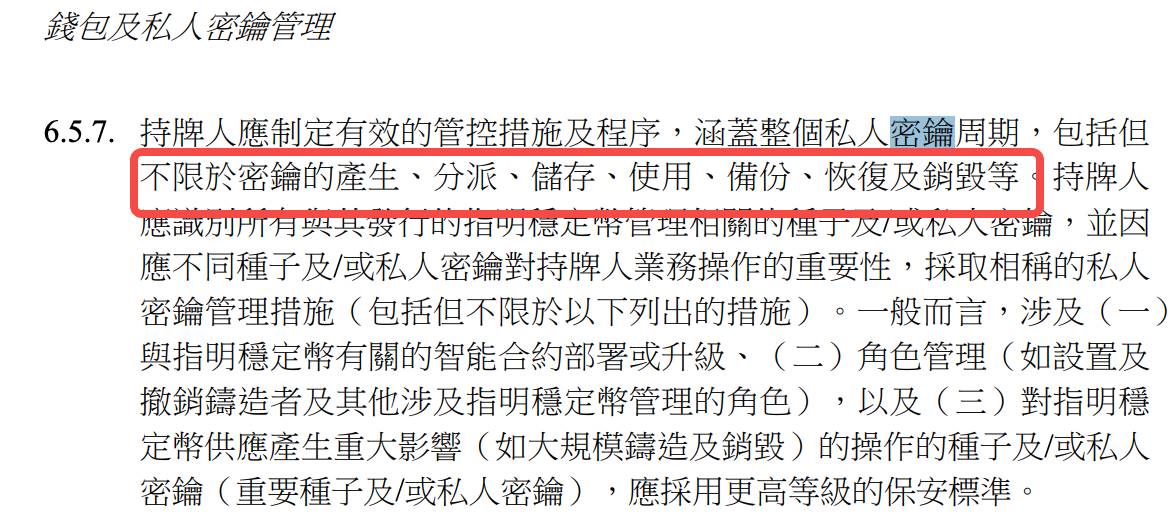

Requisitos técnicos: gestión profesional de claves privadas

Las directrices demuestran alto conocimiento de la seguridad Web3, poniendo el foco en la gestión de claves privadas:

Desde la generación hasta la destrucción, pasando por la seguridad física y la respuesta ante incidentes, se exigen 12 medidas detalladas para todo el ciclo de las claves.

Por ejemplo: “las claves privadas críticas deben usarse en un entorno completamente aislado”; las claves empleadas para emisión o quema de stablecoins nunca deben estar conectadas a Internet y deben ser gestionadas en modo offline;

“Autorización múltiple para el uso de claves”: ninguna persona debe tener acceso exclusivo a las claves críticas;

“Los soportes de almacenamiento de claves deben estar ubicados en Hong Kong o en ubicaciones aprobadas por la HKMA”; se prohíbe de facto la custodia de claves en el extranjero.

Estos requisitos demuestran que la HKMA conoce los riesgos particulares de la cadena de bloques y no se limita a importar normas de la banca tradicional. De hecho, constituyen una referencia regulatoria de las mejores prácticas en gestión empresarial de claves privadas.

Las exigencias para la auditoría de smart contracts son también muy estrictas: los emisores deben contratar “entidades independientes cualificadas” para auditar los contratos antes de su despliegue, redeployment o actualización, verificando su funcionamiento y nivel de seguridad. Dada la fase de desarrollo de la industria, la calificación “cualificada” puede plantear retos continuos.

En lo relativo a la verificación de identidad, estas directrices combinan elementos Web3 con controles tradicionales KYC.

El emisor debe realizar la “diligencia debida de los clientes” antes de prestar servicios y “solo podrá transferir stablecoins a direcciones de wallet pre-registradas”, un modelo que equilibra el anonimato del usuario con el cumplimiento regulatorio.

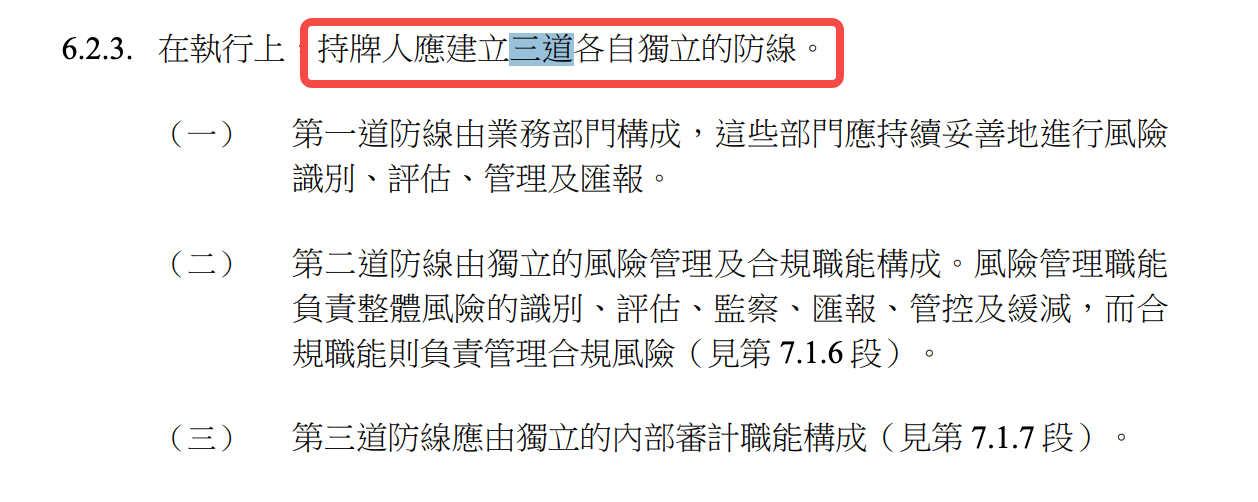

Estándares operativos: un modelo bancario para las stablecoins

“Reembolso T+1”, “cuentas pre-registradas” y “tres líneas de defensa”: estos estándares evidencian que Hong Kong exige a los emisores de stablecoins una gestión de riesgos equiparable a la bancaria tradicional.

Por ejemplo, los plazos de reembolso:

“Las solicitudes de reembolso deben cumplirse en el plazo de un día laborable”—un estándar T+1 más exigente que el de gran parte de las stablecoins actuales. Tether se reserva el derecho a retrasar o denegar reembolsos; en Hong Kong, el pago puntual pasa a ser una obligación legal.

No obstante, el modelo bancario no implica imitación literal. Las directrices permiten flexibilidad en “circunstancias excepcionales”: solo con autorización previa de la HKMA se podrá demorar un reembolso, usando un mecanismo semejante a la “suspensión de retiradas” bancaria para absorber tensiones sistémicas.

Las tres líneas de defensa se inspiran en modelos bancarios de referencia:

La primera línea corresponde a los departamentos de negocio; la segunda, al control de riesgos independiente y compliance; la tercera, a la auditoría interna. Para muchos equipos nativos de Web3, esto exigirá pasar de estructuras planas a organizaciones jerarquizadas y responsables.

La gestión de riesgos con terceros resulta también muy rigurosa.

Ya se trate de custodia de reservas, desarrollo tecnológico externo o distribución de stablecoins, cualquier colaboración con terceros exige una debida diligencia exhaustiva y supervisión continuada. Si el proveedor está fuera de Hong Kong, el emisor debe analizar la capacidad de las autoridades del país para acceder a los datos y notificarlo de inmediato a la HKMA cuando proceda.

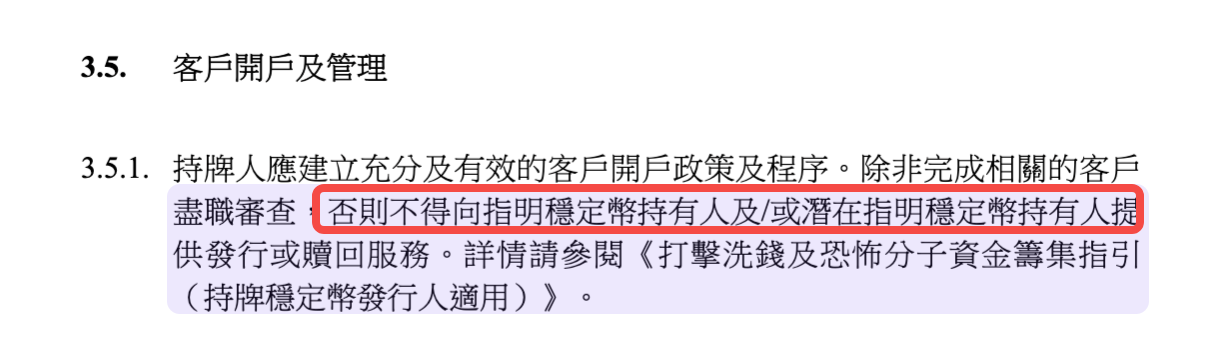

KYC: ¿Es obligatorio el registro para cada tenedor?

La cuestión del KYC es uno de los temas más debatidos en redes sociales.

Algunos análisis destacan que la normativa exige que todo tenedor de stablecoins pase controles de identidad, lo que equivaldría al registro con nombre real.

Analicemos el texto de la directriz:

Aunque las directrices distinguen entre “clientes” y “tenedores”, en la práctica esa distinción es casi teórica: se puede adquirir y conservar stablecoins libremente, pero para utilizarlas plenamente (es decir, canjearlas a fiat en cualquier momento), normalmente es necesario completar el KYC.

Algunas disposiciones aparentan flexibilidad:

- “El emisor solo podrá emitir stablecoins designadas a sus clientes.”

- “Los términos y condiciones se aplicarán a todos los tenedores de stablecoins designadas (sean clientes o no del emisor).”

Parece que existen dos tipos de usuarios: “clientes” con KYC y “tenedores” sin KYC. Sin embargo, en la práctica, la diferencia es fundamentalmente teórica.

El punto clave está en el reembolso: “No se puede prestar servicio de emisión o reembolso a un tenedor o potencial tenedor de stablecoins designadas hasta que se haya completado la diligencia debida del cliente.”

En suma, para canjear es obligatorio completar el KYC y pasar de tenedor a cliente.

La normativa garantiza el derecho a canjear a valor nominal, pilar de la estabilidad de la stablecoin, pero el ejercicio de ese derecho depende siempre de la capacidad y voluntad del usuario para superar el KYC.

Para quienes no puedan o no deseen completar el KYC por motivos de privacidad, localización u otras razones, la opción de canje simplemente no está disponible.

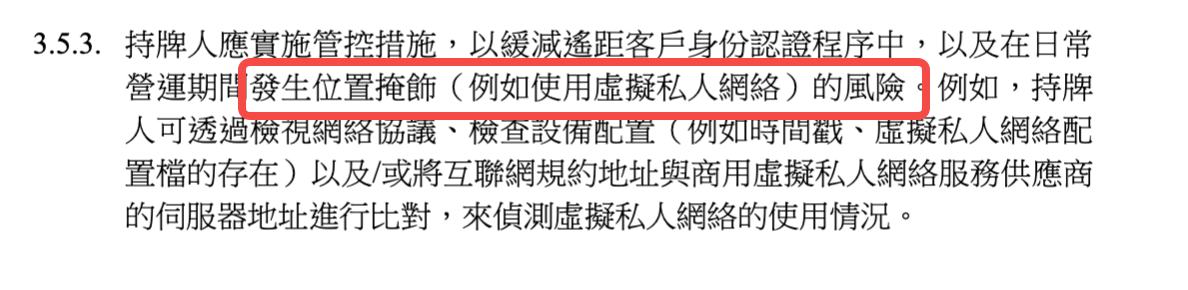

Las restricciones geográficas constituyen otra barrera de acceso.

La directriz obliga a los emisores a “asegurar que las stablecoins designadas no se emiten ni ofrecen en jurisdicciones donde estén prohibidas” y a “adoptar medidas razonables para identificar y bloquear el uso de VPN”.

Para los cripto usuarios internacionales, este geobloqueo puede resultar aún más restringente que el KYC.

Para Hong Kong, puede ser un compromiso necesario. Un control de acceso más estricto permite una regulación más clara y una mayor estabilidad financiera. Si este modelo será el estándar mundial es una incógnita.

Mecanismo de salida: planificación proactiva de la seguridad

Entre las exigencias regulatorias, el “plan de salida empresarial” es quizá la más ignorada, pero una de las más cruciales.

La directriz exige que el emisor disponga de un plan detallado para la liquidación de activos de reserva, gestión de peticiones de reembolso y traspaso de servicios a terceros.

Dicha exigencia refleja la especial sensibilidad del regulador ante los riesgos sistémicos.

Debido a su promesa de “estabilidad”, las stablecoins pueden lograr rápidamente una adopción masiva y, en caso de problemas, el impacto sería amplio. Exigir una vía de salida planificada garantiza la gestión ordenada incluso en situaciones límite.

Los planes de salida deben abordar estrategias de liquidación para “condiciones normales y de estrés”, tales como:

¿Cómo liquidar reservas si el mercado pierde liquidez sin provocar pánico? ¿Cómo seguir reembolsando si un banco colaborador se retira?

La supervivencia de una stablecoin en una crisis depende de cómo gestione tales escenarios.

La lógica estratégica del modelo regulador de Hong Kong

En conjunto, la regulación de stablecoins en Hong Kong es singular y pragmática. No se basa en la “supervisión por sanción” del modelo estadounidense ni en la “normativa detallada” del europeo, sino en un sistema híbrido de “principios y reglas”.

Para los puntos críticos, como la gestión de reservas o la seguridad de las claves privadas, existen reglas detalladas; para aspectos prácticos como ratios de colateralización o métricas de riesgos, la normativa permite flexibilidad basada en principios.

Esta estrategia reconoce que la rápida evolución del sector hace obsoletas las reglas rígidas en poco tiempo.

El umbral de 25 millones de HK$ es alto, aunque menor que los 50 millones de HK$ requeridos para las plataformas de intercambio de activos virtuales. Los requisitos técnicos son muy estrictos, pero se aceptan innovaciones como los “activos tokenizados”. Los estándares de operación son exigentes, aunque incorporan planes de contingencia ante crisis de mercado.

Lo más relevante es que este marco demuestra que Hong Kong concibe las stablecoins como infraestructuras clave entre la finanza tradicional y la economía digital. La regulación debe ser exigente para proteger la estabilidad financiera, pero lo suficientemente flexible para fomentar la innovación continua.

El mensaje al sector es claro:

Hong Kong da la bienvenida a la innovación responsable, pero exige una supervisión rigurosa.

Cualquier empresa que quiera emitir stablecoins en Hong Kong debe evaluar cuidadosamente su solidez financiera, capacidades técnicas y recursos de compliance.

Para todo el sector, el ejemplo de Hong Kong demuestra que una regulación inteligente no restringe la innovación, sino que la posibilita.

Cuando las reglas son claras y la aplicación transparente, los costes de cumplimiento son previsibles y las fronteras para la innovación están bien delimitadas.

Este enfoque ayudará a mantener a Hong Kong en la vanguardia mundial de los activos digitales.

Aviso legal:

- Este artículo ha sido reproducido de [TechFlow] y es propiedad intelectual de su autor original [David, TechFlow]. Si desea manifestar alguna objeción a esta reproducción, póngase en contacto con el equipo de Gate Learn. Atenderemos el caso con la máxima diligencia y conforme a los procedimientos aplicables.

- Aviso legal: las opiniones expresadas son exclusivamente del autor y no constituyen asesoramiento en materia de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Salvo mención expresa de Gate, queda prohibida la copia, difusión o plagio de los contenidos traducidos.

Compartir

Contenido

Con una gran cantidad de documentos, ¿cómo se integran todos?

"Directriz sobre el régimen de licencias para emisores de stablecoins": El rigor y la flexibilidad detrás del umbral de 25 millones de dólares de Hong Kong

Mitos sobre el KYC: ¿Es imprescindible la identificación con nombre real para ser titular de tokens?

La lógica de fondo que estructura el marco regulatorio de Hong Kong

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?