Phơi bày cái bẫy tuyên truyền về tuân thủ quy định pháp lý của Hoa Kỳ dành cho các nền tảng tiền điện tử

Tiêu đề gốc được đăng lại: “66. Khởi đầu từ Mystonks: Vạch trần các ‘bẫy tiếp thị tuân thủ pháp luật Mỹ’ của các nền tảng tiền mã hóa”

[Giới thiệu]

Một nền tảng mang tên Mystonks, quảng bá dịch vụ “token hóa cổ phiếu Mỹ”, gần đây đã hứng chịu chỉ trích mạnh mẽ khi đóng băng tài sản của người dùng. Theo các báo cáo, nền tảng này đã giữ lại số tài sản lớn của khách hàng, với lý do “nguồn tiền của người dùng không tuân thủ quy định.”

Xét về quy trình tuân thủ tài chính, cách xử lý này rất bất thường. Một tổ chức tài chính được quản lý đúng luật, khi phát hiện dòng tiền đáng ngờ, sẽ từ chối giao dịch và hoàn tiền về cho người gửi, đồng thời báo cáo tới cơ quan chức năng. Việc Mystonks trực tiếp “tạm giữ” tài sản đã làm dấy lên nghi vấn nghiêm trọng về tuyên bố “tuân thủ” của nền tảng này.

Mystonks thường xuyên quảng bá việc sở hữu đăng ký MSB tại Mỹ và phát hành STO tuân thủ pháp luật như lợi thế cạnh tranh. Nhưng thực tế đằng sau các “chứng nhận tuân thủ” này ra sao? Tôi đã tiến hành điều tra chi tiết.

1. Sự thật về “STO tuân thủ”: Đăng ký không phải là cấp phép, phát hành riêng lẻ không phải là chào bán công khai

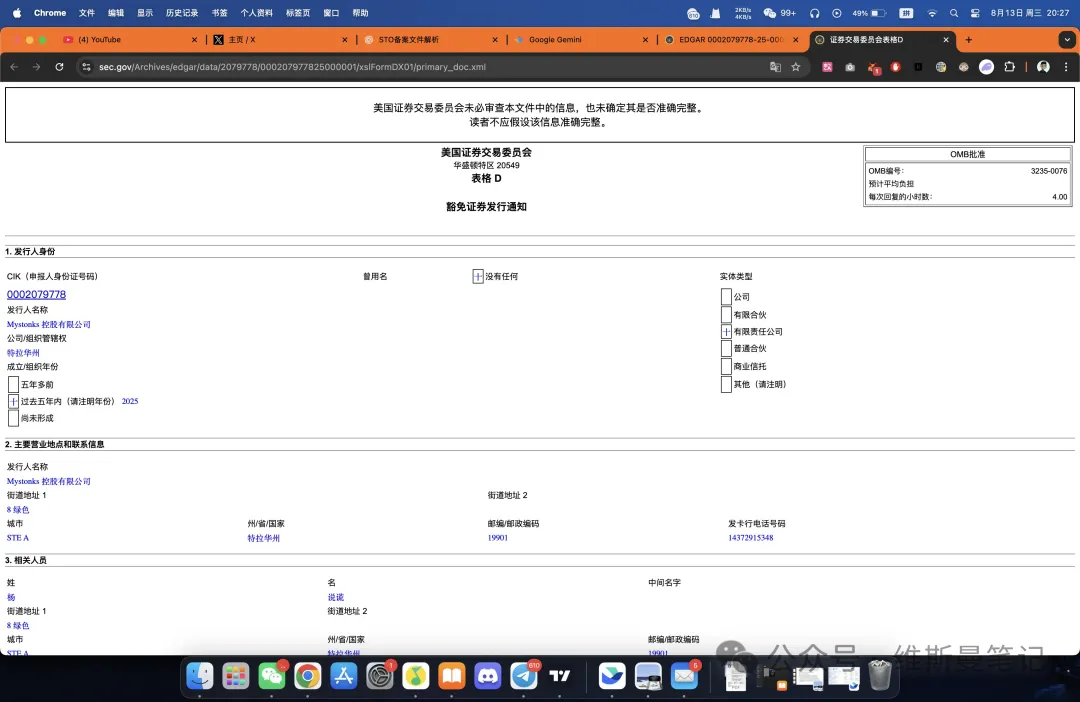

Qua điều tra, tôi nhận thấy chiến dịch truyền thông của Mystonks không hoàn toàn vô căn cứ. Mystonks Holding LLC thực sự có tên trong hệ thống công khai của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC).

Các điểm chính của hồ sơ Form D như sau:

● Loại hồ sơ: Miễn trừ chào bán riêng lẻ theo Quy chế D, Điều 506(c).

● Đối tượng nhà đầu tư: Chỉ dành cho “nhà đầu tư được công nhận.”

● Số tiền huy động: 575.000 USD, mức đầu tư tối thiểu 50.000 USD.

Tài liệu này là trọng tâm gây tranh cãi—dễ khiến khách hàng hiểu lầm nhất trong chiến dịch tiếp thị của Mystonks.

Trước hết, Form D chỉ là hồ sơ thông báo, không phải giấy phép kinh doanh. Điều này đơn giản nghĩa là công ty đã thông báo cho SEC về việc chào bán riêng lẻ. SEC chỉ lưu trữ hồ sơ này—không thẩm định, không phê duyệt, không xác nhận năng lực hay tính hợp pháp của dự án.

Thứ hai, quan trọng hơn, hồ sơ này giới hạn nghiêm ngặt đối tượng tham gia. Quy chế D chỉ dành cho phát hành riêng lẻ, cho phép một nhóm nhỏ cá nhân hay tổ chức đủ chuẩn (“nhà đầu tư được công nhận”) góp vốn. Mystonks, vốn hướng tới khách hàng đại chúng, rõ ràng đa số người dùng không thuộc đối tượng hợp lệ.

Thực tế, Mystonks đang sử dụng một hồ sơ chỉ dành cho huy động vốn nhỏ, giới hạn trong nhóm nhà đầu tư giàu có để tiến hành giao dịch chứng khoán công khai—hoạt động đòi hỏi giấy phép nghiêm ngặt hơn nhiều.

Chiến thuật này tận dụng sự thiếu hiểu biết của nhà đầu tư lẻ về luật chứng khoán Mỹ, tạo sự nhập nhằng giữa các hình thức phát hành. Để hợp pháp hóa dịch vụ giao dịch token chứng khoán cho công chúng, nền tảng bắt buộc phải có giấy phép ATS (Alternative Trading System) hoặc Broker-Dealer—nghiêm ngặt hơn rất nhiều so với một Form D đơn giản.

2. Đăng ký MSB bị thổi phồng quá mức: “Tuân thủ AML” không bảo vệ tài sản của bạn

Sau khi bàn về sự phức tạp của STO, hãy xem xét một công cụ tiếp thị còn phổ biến hơn—đăng ký MSB tại Mỹ.

Bất kỳ ai quan tâm đầu tư đều cần lưu ý một thực tế về MSB: giá trị và vai trò của đăng ký này bị thổi phồng quá mức trong quảng bá các dự án tiền mã hóa.

Đăng ký MSB (Money Services Business) do FinCEN—cơ quan trực thuộc Bộ Tài chính Hoa Kỳ—quản lý. Mục tiêu chính của FinCEN là chống rửa tiền (AML). Nghĩa là, FinCEN chỉ quan tâm việc các nền tảng báo cáo giao dịch đáng ngờ để phòng chống gian lận tài chính; không kiểm định mức độ an toàn tài sản cho người dùng, cũng không đánh giá mô hình kinh doanh hay năng lực kỹ thuật của nền tảng.

Đáng chú ý, đăng ký MSB rất dễ dàng và chi phí thấp. Với sự hỗ trợ từ các bên trung gian, các dự án có thể đăng ký ở nước ngoài—không yêu cầu phải có văn phòng tại Mỹ. Vì vậy, nhiều dự án lợi dụng MSB để tạo hình tượng “tuân thủ pháp luật”.

Vì thế, nếu một nền tảng chủ yếu nhắm tới nhà đầu tư nước ngoài mà lại nhấn mạnh vào MSB, các nhà đầu tư cần tỉnh táo nhận diện đây chỉ là chiêu bài tiếp thị, hoàn toàn không phải bằng chứng về thực lực tài chính hay năng lực tuân thủ.

Kết luận: Mystonks cho thấy “kịch bản tuân thủ” điển hình của nhiều nền tảng

Mystonks không phải trường hợp cá biệt. Nền tảng này đã minh chứng rõ cho “kịch bản đóng gói tuân thủ” phổ biến ở các nền tảng hoạt động trong vùng xám pháp lý. Rất nhiều sàn giao dịch và đơn vị cung cấp dịch vụ tài chính áp dụng cách tiếp cận tương tự, nhà đầu tư cần cảnh giác.

Kịch bản chung của các nền tảng này thường gồm:

- Bước 1: Sử dụng đăng ký MSB như “thẻ tiếp thị” mở đầu. Tận dụng uy tín Mỹ và chi phí siêu thấp, họ nhanh chóng tạo hình ảnh chính thống, dễ gây tin tưởng ban đầu.

- Bước 2: Lợi dụng các hồ sơ chứng khoán để đánh lừa khách hàng. Họ biến một hồ sơ phát hành riêng lẻ, có điều kiện chặt chẽ thành “giấy phép” phục vụ đại chúng, lợi dụng sự thiếu thông tin để đánh lừa sâu hơn.

- Bước 3: Khai thác ranh giới địa lý và pháp lý để tiếp thị có mục tiêu. Biết rõ mô hình không đủ điều kiện hoạt động tại Mỹ, họ nhắm tới thị trường nước ngoài chưa hiểu luật Mỹ, biến các sản phẩm không thành công tại Mỹ thành hàng “hot” ở nước ngoài.

Là nhà đầu tư, chúng ta cần hiểu rõ các thủ thuật này. Khi đánh giá mức độ tuân thủ của một nền tảng, hãy nhớ hai nguyên tắc sau:

● Tuân thủ thực sự vừa đắt vừa rõ ràng. Đòi hỏi phí cấp phép cao, phải ký quỹ, thuê văn phòng, duy trì đội ngũ pháp lý địa phương. Nếu “tuân thủ” rẻ, mập mờ thì giá trị mang lại cũng chỉ ở mức độ bề ngoài.

● Tuân thủ thực sự minh bạch và chi tiết. Các nền tảng uy tín đều công khai loại giấy phép, số đăng ký, phạm vi và điều kiện pháp lý. Các tuyên bố chung chung kiểu “tuân thủ mọi thứ” hiếm khi đáng tin cậy.

Lúc đưa ra quyết định đầu tư, hãy coi “tuân thủ” là tiêu chuẩn pháp lý cần kiểm tra kỹ càng—không chỉ là ngôn từ quảng cáo. Giữ vững ranh giới này là yếu tố then chốt để bảo toàn tài sản.

Miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Wiseman Notes] với tiêu đề gốc “66. Khởi đầu từ Mystonks: Vạch trần các ‘bẫy tiếp thị tuân thủ pháp luật Mỹ’ của các nền tảng tiền mã hóa.” Bản quyền thuộc về tác giả gốc [Wiseman Notes]. Nếu bạn có bất kỳ thắc mắc nào về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn; chúng tôi sẽ xử lý yêu cầu của bạn kịp thời theo quy trình của chúng tôi.

- Miễn trừ trách nhiệm: Nội dung bài viết phản ánh quan điểm cá nhân của tác giả, không phải là khuyến nghị đầu tư.

- Tất cả các bản dịch sang các ngôn ngữ khác của bài viết này đều do đội ngũ Gate Learn thực hiện. Trừ khi có dẫn nguồn Gate, bài viết dịch không được phép sao chép, phân phối hoặc sử dụng lại dưới bất kỳ hình thức nào.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?